引言:存款利息表引发的思考

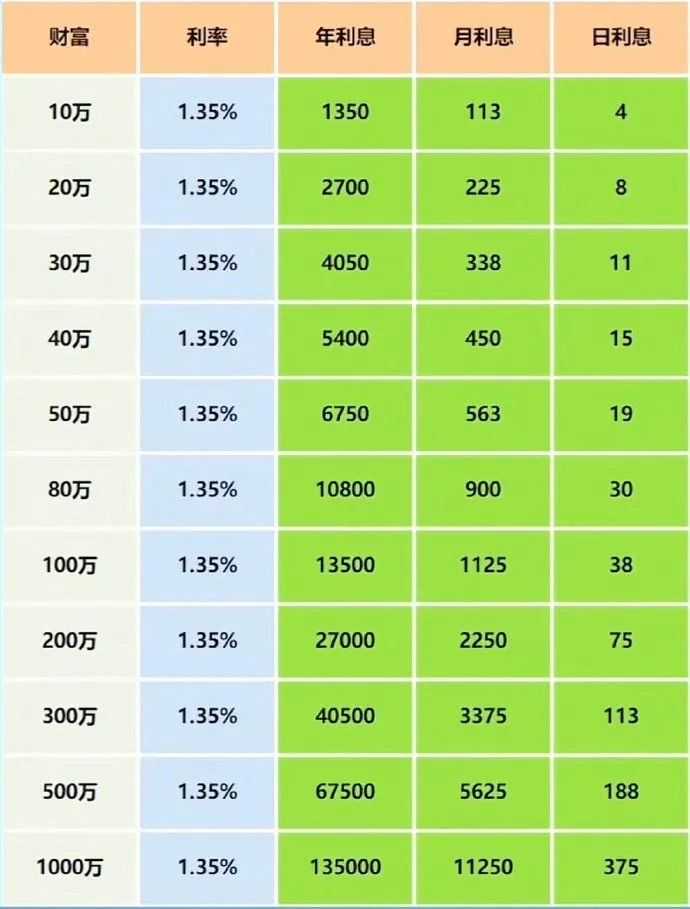

最近,一份"财富自由利息表"在网络上广泛流传(如图)。它直观地展示了不同本金规模在年利率 1.35% 的情况下,对应的年利息、月利息和日利息收入。从 10 万到 1000 万的财富积累,其收益数据看似简单,却引发了许多网友对于财富自由和"不上班"生活的向往与讨论。那么,这张表背后究竟隐藏着怎样的财富逻辑?在当前经济环境下,我们又该如何看待和规划自己的财富自由之路?

一、财富自由:不只是数字游戏

财富自由,简单来说,就是拥有足够的被动收入(如投资收益、租金收入等)来覆盖日常生活开支,从而摆脱对工作的依赖。在理想情况下,这张利息表似乎提供了一种简单的衡量标准:当你的存款利息能够满足日常开销时,你就实现了财富自由。

然而,现实远比表格中的数字复杂。首先,1.35% 的存款利率是一个相对较低的水平,与市场上的其他投资渠道相比,收益增长空间有限。其次,物价上涨、通货膨胀等因素会不断侵蚀货币的实际购买力。如果仅依赖存款利息生活,随着时间推移,实际可支配收入会逐渐减少。因此,财富自由不仅仅是拥有一定规模的本金和固定的利息收入,更需要综合考虑资产的增值潜力、抗通胀能力以及应对风险的稳定性。

全网财经专家们普遍指出,财富自由是一个动态的、长期的过程,而不是单纯依靠短期的本金积累和固定利率收益即可实现的目标。

二、财富自由的实现:需要考量的多维度因素

(一)生活成本与开支规划

每个人的生活成本差异巨大,这直接影响了你需要积累的财富规模。在一线城市,仅满足基本生活开支(如住房、饮食、交通、医疗等),每月可能需要 5000 - 10000 元甚至更高。而在一些二三线城市或小城镇,生活成本可能相对较低,每月 2000 - 5000 元即可维持较为舒适的生活。

以利息表为例,若你的月开支为 5000 元,在 1.35% 的年利率下,需要约 370 万 - 470 万的存款本金才能完全依靠利息覆盖开支。但要注意,这只是一个理想化的理论模型。实际生活中,可能会面临各种突发支出(如医疗意外、家庭变故等),因此需要预留一定的应急资金,这会进一步增加所需本金规模。

财经专家黄奇帆曾指出:"个人财富规划必须基于精准的生活开支预算。只有清楚自己的消费底线和潜在风险,才能合理确定目标财富规模。"这句话提醒我们,在追求财富自由的过程中,不能只盯着收益和本金,更要对自身的消费行为和风险承受能力有清晰的认识。

(二)投资渠道与资产配置

单一的存款方式显然无法满足大多数人在财富自由之路上的需求。市场的多元化投资产品为我们提供了更多选择,但同时也带来了复杂的风险与收益权衡。

股票市场具有较高的收益潜力,但伴随着较大的波动性。长期来看,优质股票的投资回报率可能超过 5% 甚至更高,但在经济下行周期或市场波动期间,资产价值可能大幅缩水。例如,过去十年,部分蓝筹股的年化收益率能达到 8% - 10%,但也有一些股票因公司经营不善或行业变化而出现亏损。

债券投资相对稳健,国债和大型企业债券的违约风险较低,收益较为稳定。以国债为例,目前 10 年期国债的年利率在 2.5% - 3% 左右,虽然高于存款利率,但仍然无法跟上高通胀时期的物价涨幅。

房地产投资曾是许多人财富积累的重要途径,但近年来随着政策调控和市场环境变化,房地产投资的性价比逐渐降低。在一些城市,房价增速放缓甚至出现下跌,房产的流动性也变差,不再是稳赚不赔的选择。

根据经济专家李迅雷的观点:"资产配置必须多元化,根据不同风险偏好和财富阶段进行动态调整。对于追求财富自由的人来说,核心资产应具备稳定现金流和增值潜力,同时要合理控制杠杆比例,避免过度借贷投资导致风险失控。"

(三)通货膨胀与货币贬值

通货膨胀是影响财富自由实现的一个关键因素。过.........

引言:存款利息表引发的思考最近,一份"财富自由利息表"在网络上广泛流传(如图)。它直观地展示了不同本金规模在年利率 1.35% 的情况下,对应的年利息、月利息和日利息收入。从 10 万到 1000 万

原文转载:https://www.kjdsnews.com/a/2213346.html

亚马逊卖货前先交40万?定金门事件实锤落地! 网友晒出财富自由利息表:存够多少钱才能实现财富自由?

No comments:

Post a Comment