《中华人民共和国海关法》第五十五条规定,进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。成交价格不能确定时,完税价格由海关依法估定。为最大限度的尊重贸易实际,为企业的合规申报提供途径,海关对进口时不能确定成交价格的公式定价货物实施备案管理制度。

同时,随着全国通关一体化改革不断推进、税收征管方式改革进一步扩大,为实现企业自报自缴、选择多元化税收担保方式,引导纳税义务人自觉提升纳税遵从度,海关总署发布了2021年第44号公告,自2021年9月1日起施行,同时废止海关总署2015年第15号公告。

公告实施后,企业进口公式定价货物申报纳税的方式会有哪些变化,如何准确理解公告,更好地享受新政带来的通关红利,我们带大家了解一下。

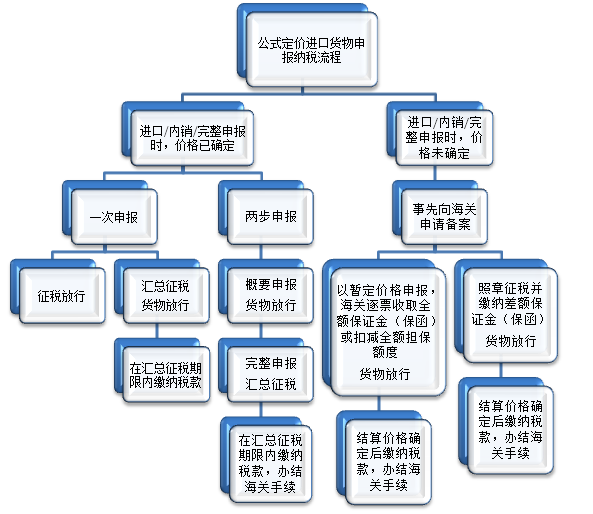

公式定价进口货物申报纳税流程图

新旧公告对照

向上滑动阅览

2015年第15号公告 | 2021年第44号公告 |

为规范公式定价进口货物完税价格的审核,便利企业通关,根据《中华人民共和国进出口关税条例》和《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)的规定,现将海关审定公式定价进口货物完税价格的有关规定公告如下: | 为推进税收征管改革,提升通关便利化水平,根据《中华人民共和国进出口关税条例》《中华人民共和国海关进出口货物征税管理办法》《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)和《中华人民共和国海关审定内销保税货物完税价格办法》(以下简称《内销保税货物审价办法》)的规定,现将公式定价进口货物完税价格确定的有关规定公告如下: |

一、本公告所称的公式定价,是指在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式来确定货物结算价格的定价方式。对仅受成分含量、进口数量影响,进口时不能确定结算价格等的,不属于本公告管理范畴。按照定价公式确定的结算价格是指买方为购买该货物实付、应付的价款总额。 | 一、本公告所称的公式定价,是指在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式确定货物结算价格的定价方式。 结算价格是指买方为购买该货物实付、应付的价款总额。 |

二、对同时符合下列条件的进口货物,海关以买卖双方约定的定价公式所确定的结算价格为基础审定完税价格: (一)在货物运抵中华人民共和国境内前,买卖双方已书面约定定价公式; (二)结算价格取决于买卖双方均无法控制的客观条件和因素; (三)自货物申报进口之日起6个月内,能够根据定价公式确定结算价格; (四)结算价格符合《审价办法》中成交价格的有关规定。 | 二、对同时符合下列条件的进口货物,以合同约定定价公式所确定的结算价格为基础确定完税价格: (一)在货物运抵中华人民共和国境内前或保税货物内销前,买卖双方已书面约定定价公式; (二)结算价格取决于买卖双方均无法控制的客观条件和因素; (三)自货物申报进口之日起6个月内,能够根据合同约定的定价公式确定结算价格; (四)结算价格符合《审价办法》中成交价格的有关规定。 |

三、纳税义务人应在公式定价合同项下首批货物进口前,向首批货物进口地海关或企业所在地海关提出备案申请,海关自收齐申请材料后5个工作日内完成备案,对符合本公告第一条规定的,出具公式定价合同海关备案表》(详见附件1,以下简称《备案表》)。备案结果在全国海关互认,无需重复备案。 对于货物进口时能够确定结算价格的公式定价合同,纳税义务人无需向海关申请备案。 | 三、纳税义务人应当在公式定价合同项下首批货物进口或内销前,向首批货物申报地海关或企业备案地海关提交《公式定价合同海关备案表》(详见附件1,以下简称《备案表》),如实填写相关备案信息。海关自收齐《备案表》及相关材料之日起3个工作日内完成备案确认。 对于货物申报进口时或在"两步申报"通关模式下完整申报时能够确定货物结算价格的,纳税义务人无需向海关提交《备案表》。 |

四、纳税义务人申请备案需提供的材料包括: (一)进口货物合同(如有长期合同应一并提供); (二)进口货物定价公式的作价标准、选价期、结算期、折扣等影响价格的要素,以及进口口岸、批次和数量等情况说明; (三)其他相关材料。 | 四、纳税义务人申请备案需提供的材料包括: (一)进口货物合同、协议(包括长期合同、总合同等); (二)定价公式的作价基础、计价期、结算期、折扣、成分含量、数量等影响价格的要素,以及进境关别、申报海关、批次和数量安排等情况说明; (三)相关说明及其他有关资料。 |

五、海关经过审核,对符合本公告第二条规定的公式定价货物,在《备案表》中注明以结算价格为基础审查确定完税价格;对不符合本公告第二条规定的公式定价货物,在《备案表》中注明不符合公告第二条规定,按《审价办法》的相关规定审查确定完税价格。 | |

六、纳税义务人进口公式定价货物,因故未能事先向海关备案的,应在申报进口的同时向海关办理备案手续。 | 五、纳税义务人申报进口公式定价货物,因故未能事先向海关备案的,应当在合同项下首批货物申报进口时补办备案手续。 |

七、经海关备案的合同发生变更的,纳税义务人应当在变更合同项下货物首次申报进口前,向原备案地海关重新备案。海关自收齐材料后5个工作日内出具备案结果。 | 六、经海关备案的公式定价合同发生变更的,纳税义务人应当在变更合同项下首批货物申报进口前,向原备案海关办理备案变更手续。 |

七、公式定价货物进口时结算价格不能确定,以暂定价格申报的,纳税义务人应当向海关办理税款担保。 | |

八、纳税义务人申报进口已备案的公式定价货物时,应当在报关单备注栏中准确填报备案号(填制要求详见附件2),并向海关提供确定货物完税价格所需的相关材料。 | 八、纳税义务人申报进口货物时,应当根据实际情况填报报关单"公式定价确认""暂定价格确认"栏目,在报关单备注栏准确填写公式定价备案号,填制要求详见附件2。 |

九、自货物申报进口之日起6个月内不能确定结算价格,海关根据《审价办法》的相关规定审定完税价格。特殊情况经备案地海关同意,可延长结算期限至9个月。 | 九、自货物申报进口之日起6个月内不能确定结算价格的,海关根据《审价办法》《内销保税货物审价办法》的相关规定审查确定完税价格。经纳税义务人申请,申报地海关同意,可以延长结算期限至9个月。 |

十、纳税义务人应在公式定价货物结算价格确定后10个工作日内向海关提供确定结算价格所需材料并办理相关手续。 | 原文转载:http://www.shaoqun.com/a/866400.html 跨境电商:https://www.ikjzd.com/ 壹米滴答:https://www.ikjzd.com/w/2314 tinypic:https://www.ikjzd.com/w/114 aicpa:https://www.ikjzd.com/w/1373 《中华人民共和国海关法》第五十五条规定,进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。成交价格不能确定时,完税价格由海关依法估定。为最大限度的尊重贸易实际,为企业的合规申报提供途径,海关对进口时不能确定成交价格的公式定价货物实施备案管理制度。同时,随着全国通关一体化改革不断推进、税收征管方式改革进一步扩大,为实现企业自报自缴、选择多元化税收担保方式,引导纳税义务人自觉提升纳税遵从度 krazy:https://www.ikjzd.com/w/1801 【余姚杨梅】2021余姚杨梅节,余姚杨梅节时间-门票-活动:http://www.30bags.com/a/432445.html 【娱乐咨询】—最适合修身养性的国内四大禅修静地 - :http://www.30bags.com/a/408471.html 【玉溪有什么好玩的】玉溪哪里好玩,云南玉溪有什么好玩的地方:http://www.30bags.com/a/426208.html 【玉溪中秋国庆灯会】玉溪抚仙湖灯会时间、地点、门票、活动:http://www.30bags.com/a/435079.html 男朋友在车里㖭我 随着车的晃动进进出出:http://lady.shaoqun.com/a/247484.html 我解开了岳的乳 岳好紧好紧我要进去了:http://lady.shaoqun.com/m/a/247389.html 口述:少妇讲述被邻居做爱诱惑的经历(5/5):http://www.30bags.com/m/a/249638.html 睡前故事"爱睡懒觉的猪"哄女朋友睡觉:http://lady.shaoqun.com/a/415042.html 男人渴望得到你,所以"用心":http://lady.shaoqun.com/a/415043.html 69岁女子被29岁男护士性侵,韩国电影《老妇人》无法摆脱痛苦:http://lady.shaoqun.com/a/415044.html 男人真的很想想想女人会怎么做:http://lady.shaoqun.com/a/415045.html

Subscribe to:

Post Comments (Atom)

|

No comments:

Post a Comment