“当44个中国茶饮品牌在海外开出近1.5万家门店,出海的真正考题已经变了:不是谁能开得更快,而是谁能用供应链把“中国茶”变成“世界的茶”。

当47.8万家茶饮店在国内一度卷到“7元一杯还要满减”的时候,蜜雪冰城在越南卖到了折合人民币15元。

不是品牌突然想涨价——是海外根本没有“一杯奶茶只值7块钱”的心理锚定。这不是段子,是正在发生的真实商业逻辑。

2026年,中国新茶饮行业正经历一场前所未有的“出海大迁徙”。蜜雪冰城、喜茶、奈雪、霸王茶姬集体出海——同一个品牌、同一杯茶,在国内被价格战按在地板上摩擦,到了海外却能卖出翻倍的溢价,利润率远高于国内。

这个巨大的反差背后,究竟藏着什么? 01 国内的茶:卷到地板,喝到心酸

先看一组让人窒息的数据。

截至2025年底,全国奶茶门店达到47.8万家,是美国的3倍。换算一下,全国每3000人不到就有一家奶茶店。 这不是繁荣,这是拥挤。

价格战是最直观的表征。喜茶2025年初宣布停止接受新的加盟申请——不是不想开,是开得越多亏得越狠。部分门店饮品售价跌破7元,堂食价格快回到2015年的水平。蜜雪冰城国内毛利率从32.5%滑至31.1%,核心业务毛利率跌破30%——在“极致性价比”的护城河里,一杯柠檬水4块钱,成本端的任何风吹草动都会被无限放大。

霸王茶姬的数字更刺眼:Q3净利润降至4亿元,净利润率从去年同期的18%骤降至12%。Q3仅新增200余家门店,增速同比为-64%。品牌在涨,门店在涨,利润却在跌——这是一个行业性信号。

7元的奶茶不是“让利消费者”,是“扛不住也要扛”。当一条街上有5家茶饮店,每个品牌分到的流量都在被稀释。这不是经营问题,是成本问题。

国内茶饮市场,已经从一个增量战场,变成了一个零和博弈的绞肉机。

02 海外的茶:供给稀缺,品牌溢价

02 海外的茶:供给稀缺,品牌溢价与国内的惨烈状况形成鲜明对比的,是海外市场的“稀缺红利”。

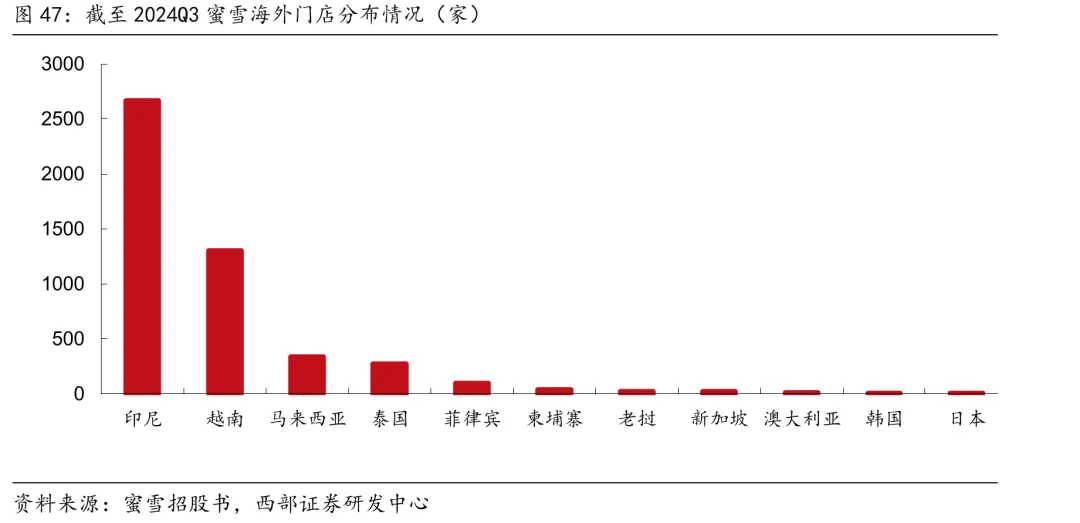

蜜雪冰城是出海规模最大的中国茶饮品牌,截至2025年底海外门店4467家,覆盖13个国家。截至2024年三季度末,印尼2667家门店,越南1304家门店,后者使其登顶当地饮品榜首。在东南亚,蜜雪冰城定价为当地同类品牌的1/2到2/3,而当地租金和人工远低于国内一线城市,竞品定价更高,利润空间显著优于国内。在美国,1.19美元的冰淇淋、1.99美元的柠檬水,折合人民币是国内售价的3-4倍。

高端品牌的海外溢价更惊人。喜茶在纽约时代广场开设 LAB 店,招牌“椰椰芒芒”全美销量破百万杯;奈雪2025年10月纽约法拉盛首店开业,海外事业部副总经理姚杰直言:“这里的利润率绝对高于国内”;霸王茶姬海外 GMV 连续三个季度同比增长超75%,Q4达3.7亿元,海外门店仅345家,增速却碾压国内。

一杯茶,国内7元赔本赚吆喝,海外30元排队买单——这种荒诞反差的背后,核心逻辑只有一个:稀缺性定价权。海外中国茶饮品牌渗透率极低,消费者缺乏替代选择;没有7元奶茶的“地板价”锚定,品牌可以合理定价;中国茶饮在海外仍处“尝鲜期”,消费者愿意为“新物种”支付溢价。三重红利叠加,海外市场成了茶饮品牌的“利润避风港”。

但这个避风港,真的安全吗?

03 出海不是躺赢:溢价背后有成本账

03 出海不是躺赢:溢价背后有成本账出海绝非一条坦途。蜜雪冰城2025年的经历,就是一记警钟。

全年海外净闭店428家。这是蜜雪冰城出海七年来首次出现海外门店年度收缩。收缩主要集中在印尼、越南两大核心市场——不是因为“做不下去”,而是前期快速扩张埋下的雷:门店密度过高导致选址重叠,加盟体系管理半径过长,部分加盟商品控不达标,早期门店差评率一度超过30%。

美国市场的账更难算。纽约曼哈顿店年租金超34万美元,是国内一线城市的20倍以上;员工时薪15-20美元,人力成本占营收35%;为符合 FDA 标准,核心.........

当44个中国茶饮品牌在海外开出近1.5万家门店,出海的真正考题已经变了。

原文转载:https://www.kjdsnews.com/a/2833828.html

亚马逊开启新一轮验证潮,不完成认证将影响店铺运营! 无货源卖家:如何用自养号规避亚马逊Temu采购砍单? 重磅!A+埋词功能下线,卖家还能如何抢占流量C位? 美国商标注册--回复审查篇 意大利税务局重拳打击:26,000家外国公司被查!跨境卖家必须注意 站在风口60多天了,TikTok日区卖家都起飞了吗? 行业|44个品牌、1.5万家店,中国茶饮出海的红利窗口还剩多久? 行业|44个品牌、1.5万家店,中国茶饮出海的红利窗口还剩多久?

No comments:

Post a Comment